期權到期日:您需要知道的事情

期權合約附帶不同的標的資產、行權價格和期權費,以及另一個關鍵組成部分:到期日。這代表着一個具體的日期和時間,當期權合約將變得無效或毫無價值,代表了期權合約交易的最後一天。

所有期權合約都有一個到期日,但有不同的時間表,到期日從每天不等,最長可達三年。繼續閱讀以了解更多。

期權交易中的到期日是什麼?

In 期權交易,到期日代表着期權合約持有人可以交易或行使該合約的最後日期。它在期權合約中是明確定義的,通常在未來的某個日期(但稍後會詳細介紹)。

對於美國上市 選擇權合約月的到期日通常是合同月的第三個星期五。如果星期五正好是假日,則到期日是同一周的星期四。合同到期後,期權合同不再存在,期權持有人既不能將合同出售給另一個交易員,也不能行使期權。

到期日類型和期權類型

雖然所有期權都有到期日,但其到期日的變化取決於期權類型及其標的資產。有兩種類型的風格:美式風格和歐式風格。

大部分美國股票期權和ETF期權都是美式期權。這種期權類型可以在購買期權後的任何時候行使,直至期權到期。

對於歐式期權,通常是指指數期權,它們在到期月的第三個星期五之前停止交易(在星期四的交易日結束時)。它們比美式期權靈活性更小;它們只能在特定到期日行使。

期權何時到期?繼續閱讀了解。

月度合約到期

除了規定到期日的不同行權風格外,還有各種期權到期日。最常見和傳統的是月度合約到期。對於尋求既不短期也不長期承諾的交易者來說,這可能代表一種不錯的平衡。

每月合同到期日發生在美國每月的15日至21日之間的第三個星期五。正如我們之前提到的,星期五假期有一個例外:如果這個第三個星期五恰逢股市假期,則每月合同到期將在同一周的星期四進行。

每週合同到期

這種合同類型的期權到期日在交易周結束時進行,被稱爲每週期權。使用較短的每週到期的交易者試圖利用短期市場波動,並可能經歷更快的交易節奏,而無需承擔每月合同的責任。此到期還會帶來更大的風險和波動性,但它可以提供交易新聞事件、經濟發佈和收益的機會。

這些「每週」期權通常每週五到期。因此,與每月合同到期的每月一次週五不同,這些每週到期可以提供更多選擇。

每日到期合同

到期速度更快的是每日期權到期的合同。在這些每日到期下交易的期權也稱爲 零交割日期權(0DTE)這些期權近年來在交易員中變得越來越受歡迎,可能會在同一交易日結束時到期,爲隔夜或盤中波動提供快速的交易機會。日間交易員也可能會覺得這些期權具有吸引力,因爲他們可以利用這些短期價格波動。隨着日常合約到期,0DTE 可能會經歷高交易量和狹窄的價格差。

長期股票預期證券(LEAPS)

在到期時間的另一側是長期股票預期證券(LEAPs)。這些期權可以是股票或指數期權,通常被用作長期投資策略以及長期套期保值。然而,某些指數,如槓桿指數,並不適合用作長期投資或套期保值。LEAPs 還可以爲投資者提供更多時間使交易有盈利的可能性,但這通常會是一個更昂貴的期權合約,具有更高的盈虧平衡成本。

LEAPs 與短期期權沒有什麼不同,只是它們具有較長的到期日。它們在到期月的第三個星期五到期,到期日至少爲一年,但可以延伸至三年時間範圍。

如何選擇適合您的投資和目標的期權到期日

在選擇期權到期日時,關鍵因素是將期權的時間框架與您的投資視野保持一致,考慮市場波動性、時間衰減敏感性以及您所需的交易策略等因素;一般來說,較短到期期權更具波動性,而較長到期期權提供較慢的時間衰減和較小的波動性。

波動性

Volatility plays a significant role in choosing an options expiration date because it directly impacts the price movement of the underlying asset and, in turn, the value of the option. When deciding on an expiration date, the level of implied volatility (IV) 和 historical volatility (HV) can influence how much time you should give an option to potentially achieve profitability.

Greeks

The Greeks (Delta, Gamma, Theta, Vega, and Rho) are key factors that help options traders assess the risks and potential rewards of a trade. They can significantly influence the choice of an expiration date for options, as each Greek has a unique impact on the option's price behavior over time. Here's a look.

Delta: A measure that indicates how much an option's price is expected to change for every $1 movement in the price of the underlying security, essentially representing the sensitivity of an option to price fluctuations in the underlying asset.

Gamma: Measures how an option's price changes in relation to the underlying asset's price. Essentially, it tells you how stable or unstable the delta is.

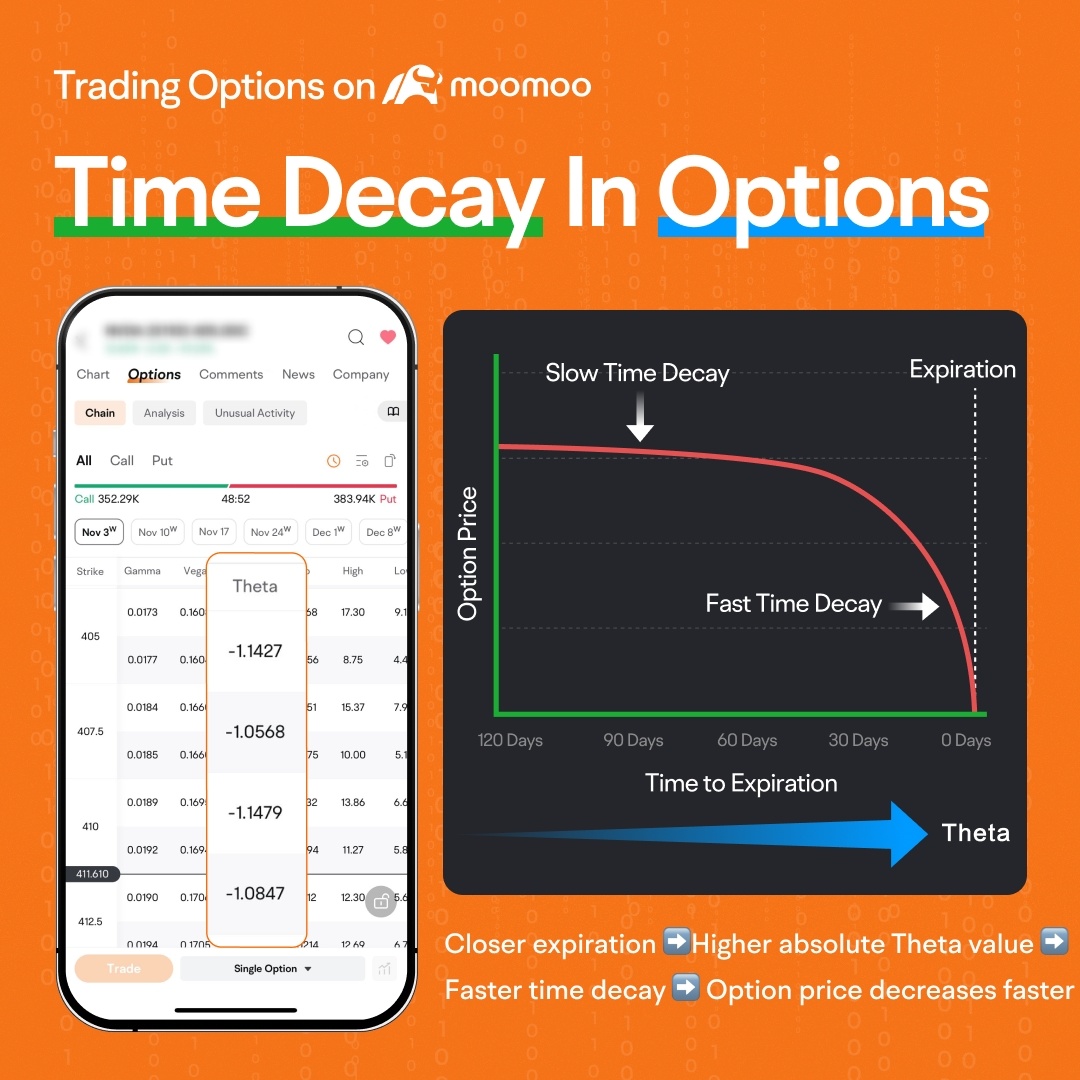

Theta (time decay): Accelerates as expiration nears, so shorter expiration dates often work in favor of option sellers, while longer expirations reduce the effects of time decay for option buyers.

Vega: Measures how much an option's price will change in response to a 1% change in the implied volatility of the underlying asset, essentially showing how sensitive an option is to fluctuations in market volatility.

Rho: The effect of interest rate changes is more significant for longer expiration dates, especially if you expect rates to move over the life of the option.

到期示例

購買股票看漲期權,行權價爲$100,在當月的第三個星期五到期;如果在該日期基礎股票價格爲$100或以下,則該期權變得毫無價值併到期。買方將損失購買期權時支付的所有權利金。

時間到期如何影響期權價格?

到期時間顯著影響期權價格,因爲到期時間越長通常會導致期權價格更高,因爲增加了「時間價值」-意味着在期權到期前基礎資產價格有更大的可能性有利移動;這使得期權對買方更有價值。另一方面,當期權接近到期日時,在其他因素相等的情況下,其價格會迅速下降,因爲「時間價值衰減」。

期權到期後會發生什麼?

就像期權合約具有不同的到期日一樣,期權到期時會發生什麼取決於它們的價值和類型。這裏是超額虛值(OTM)或實值期權(ITM)期權的處理方式。期權也可以平價(ATM)到期,這意味着期權的行權價與基礎資產的市場價格相同或接近。但在今天,我們將重點關注OTm和ITm期權。

如果交易者持有實值期權:這些具有內在價值的期權可以在到期前賣出。

如果交易者持有虛值期權:這些到期時沒有任何內在價值的期權基本上是毫無價值的-不需要任何操作。

交易員們在期權到期之前監控他們的持倉是很重要的,根據他們的戰略投資目標和市場情況做出關於出售、行使或允許期權到期的明智決策。

那麼如何知道你持有的是實值期權還是虛值期權合約呢?這裏有一份關於看漲期權和看跌期權的資料;然而,重要的是要注意到,這個圖表對期權的買方和賣方產生不同的影響。通常買方希望是實值期權,而賣方則希望是虛值期權的情況或結果。

合約類型 | 實值期權 | 虛值期權 |

看漲期權 | 行權價低於標的資產的市場價格 | 行權價高於標的資產價格 |

看跌期權 | 行權價高於標的資產市場價格 | 行權價低於標的資產價格 |

關於到期日的最終提示。期權在週六美國東部時間上午11:59正式到期。許多標的股票在交易時間結束後仍在交易,而根據券商的不同,一些期權合約的行權可能延遲至週五下午5:30東部時間。由於期權交易已經結束,這可能導致與交割相關的意外結果。

如何在Moomoo上交易期權

現在您已經學習了到期日和不同類型的期權,以下是一些在Moomoo應用上開始交易期權的步驟。

Moomoo提供了 交易期權的用戶友好平台這裏有一份逐步指南:

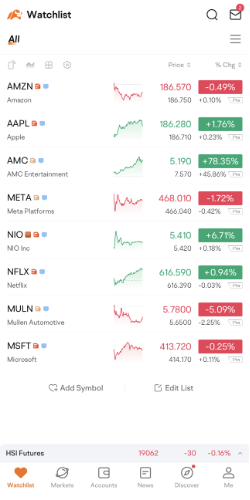

步驟1:轉到您的自選列表並選擇一支股票。

免責聲明:提供的圖片不是當前的,任何證券均僅用於說明目的,並不構成建議。

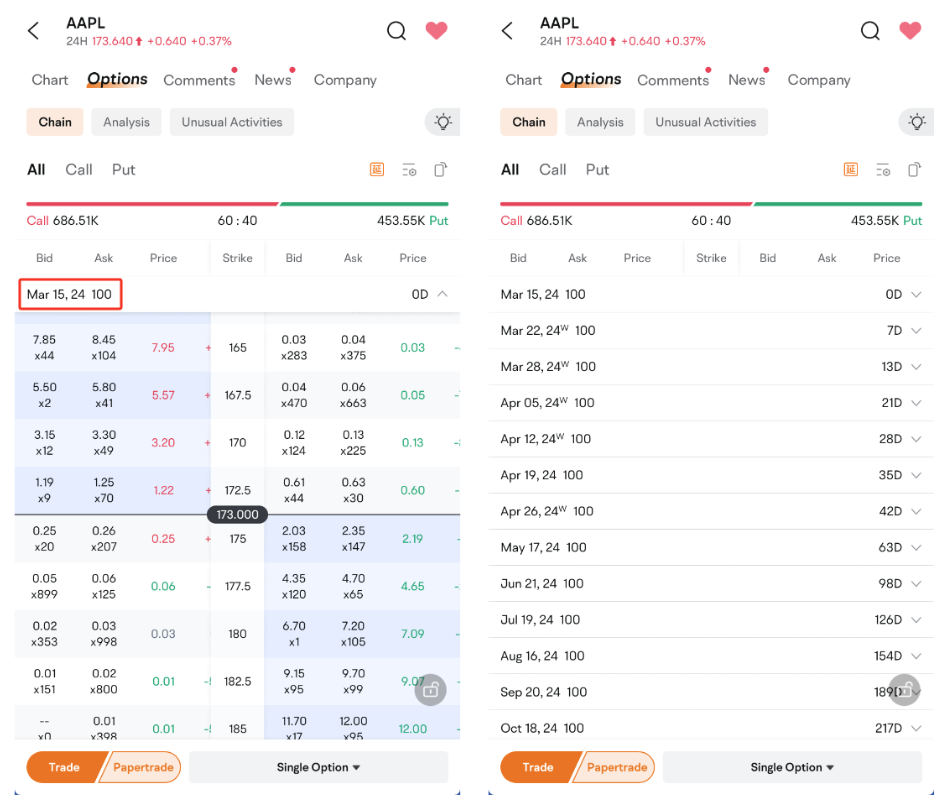

步驟2:轉到頂部的『期權』頁面。

步驟3:按照具體日期通過到期日期查看期權。

免責聲明:顯示的數據可能不是最新的,任何證券僅用於說明目的,並不構成推薦。

步驟 4:通過點擊「看漲/看跌」篩選期權

免責聲明:提供的圖片不是當前的,任何證券均僅用於說明目的,並不構成建議。

步驟 5:發現虛值期權(白色)和實值期權(藍色)。要獲取有關期權的更多信息,請水平滾動。

免責聲明:提供的圖片不是當前的,任何證券均僅用於說明目的,並不構成建議。

第6步:在屏幕底部評估交易策略。

免責聲明:提供的圖片不是當前的,任何證券均僅用於說明目的,並不構成建議。

關於期權到期日期的常見問題

期權到期日期是什麼日期?

期權的到期日期通常在月份的第三個星期五(除非是股市假期)。這通常被稱爲「到期星期五」,但也有其他期權到期日期,例如每日、每週以及長達三年的期權。這將取決於您選擇交易的期權合約類型。

期權到期日會發生什麼?

到期時可能會發生幾件事情:

實值期權(ITM)通常會被行使,要麼是開多或者開空股票,或者是現金結算(歐式期權)。請注意,現金結算期權不需要實際交割標的資產或證券。與收到標的資產不同,結算結果是現金支付。

虛值期權(OTM)將會變成無價值期權到期。

交易員可以做三件事情中的一件:在開放市場上賣出(或買回)期權,行使實值期權,或者如果是虛值期權,則讓期權到期。

如果到期時我沒有平倉我的期權會發生什麼?

在到期時可能有兩種情況。首先,如果您的期權是實值的並且您沒有出售它們,那麼它們通常會被自動行使(請記住您將需要必要的股票或資金);但是,如果您持有虛值期權,它們將變成無價值。

如果我的期權到期時是虛值的會發生什麼?

如果您持有到期虛值期權,它們將變得無價值。合約持有人可能損失的最大金額是權利金。如果他們在期權到期前出售期權,他們可能會收回任何剩餘的時間價值。

如果我的期權在到期時是實值的會發生什麼?

如果交易者持有實值期權,該期權將自動行使(但可以與券商溝通不行使)。此外,如果帳戶沒有足夠的資金支持多頭或空頭股票頭寸,券商可以自行選擇不行使該期權。這被稱爲不行使("DNE"),交易者通過行使期權獲得的任何收益都將被取消。

另一方面,如果交易者持有開空實值期權,該期權將自動指定。很多時候,交易者不會行使期權,而是在到期前平倉。

您可以在哪裏找到期權價格及行權日期?

要找到期權價格及行權日期,您可以訪問大多數在線交易平台上的"期權鏈",包括moomoo,在那裏您可以查看特定股票的可用期權合約列表,包括它們的行權價格、行權日期以及看漲和看跌期權的相應價格;通常您可以通過導航到股票詳細信息頁面並選擇"期權"選項卡來找到此功能。