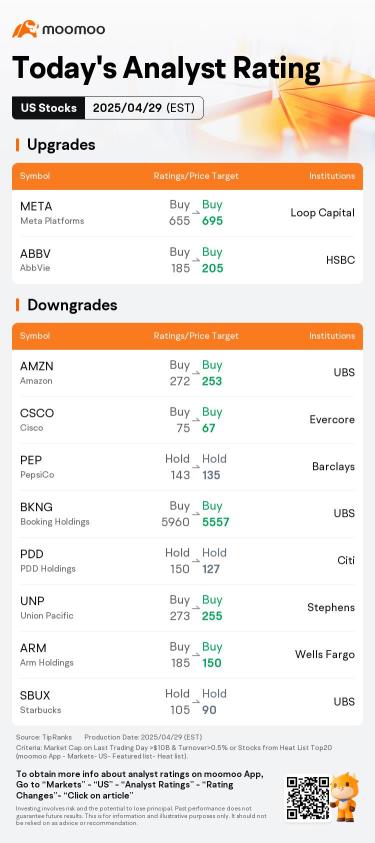

对于富途牛牛平台上的专业与中长线投资人来说,

$霍尼韦尔 (HON.US)$ (NASDAQ: HON)2024年第四季财报是一份值得深究的资料。这不仅反映出工业设备股在高利率环境下的韧性,也透露出未来分拆与策略转型的潜在影响。面对市值超过1200亿美元的产业龙头,投资人该如何评估其估值、现金流与成长性?

先来看核心数据。Honeywell Q4营收达101亿美元,年增7%,高于市场预期,反映国防、建筑解决方案等业务需求强劲。不过,调整后EPS为2.47美元,年减8%,主因为与Bombardier协议相关的财务影响,造成净利减少3亿美元,对利润造成短期压力。这项非经常性事件虽影响获利,但不改其长期现金流体质的稳健性。

更值得注意的是,Honeywell 的订单积压金额创历史新高,达到353亿美元,年增11%。在美国与全球制造需求稳定的背景下,这意味著未来营收可见度相当高。虽然本季部门利润率因协议因素下降至20.9%,但排除该因素后仍达23.7%,维持工业股领先水平。

在市场策略方面,Hon...

![[4月29日] 尽管市场交易波动,仍然以积极的方式收盘](https://sgsnsimg.moomoo.com/sns_client_feed/101760671/20250430/2fcac6fc31ba259ea9878e23b74bb86a.png/thumb?area=101&is_public=true)

![[4月29日] 尽管市场交易波动,仍然以积极的方式收盘](https://sgsnsimg.moomoo.com/sns_client_feed/101760671/20250430/f46e379eb781db7b6a4d129175e69a5c.png/thumb?area=101&is_public=true)

![[4月29日] 尽管市场交易波动,仍然以积极的方式收盘](https://sgsnsimg.moomoo.com/sns_client_feed/101760671/20250430/e1c73ded1a37d32e5bfc262ea16f4a52.png/thumb?area=101&is_public=true)