暫無數據

代碼股票名稱

最新價漲跌額升跌幅成交量成交額今開昨收最高最低總市值流通市值總股本流通股本5日升跌幅10日升跌幅20日升跌幅60日升跌幅120日升跌幅250日升跌幅年初至今升跌幅股息率TTM換手率市盈率TTM市盈率(靜)振幅所屬行業

自選模擬交易

暫無數據

外出就餐很貴。德州公路酒吧是如何吸引食客回歸的。 -- Barrons.com

作者:Evie Liu 餐廳正面臨更大的壓力,因爲外出就餐的價格繼續快速上漲,即使食品雜貨的通貨膨脹有所緩和。這意味着消費者仍然會保持敏感。

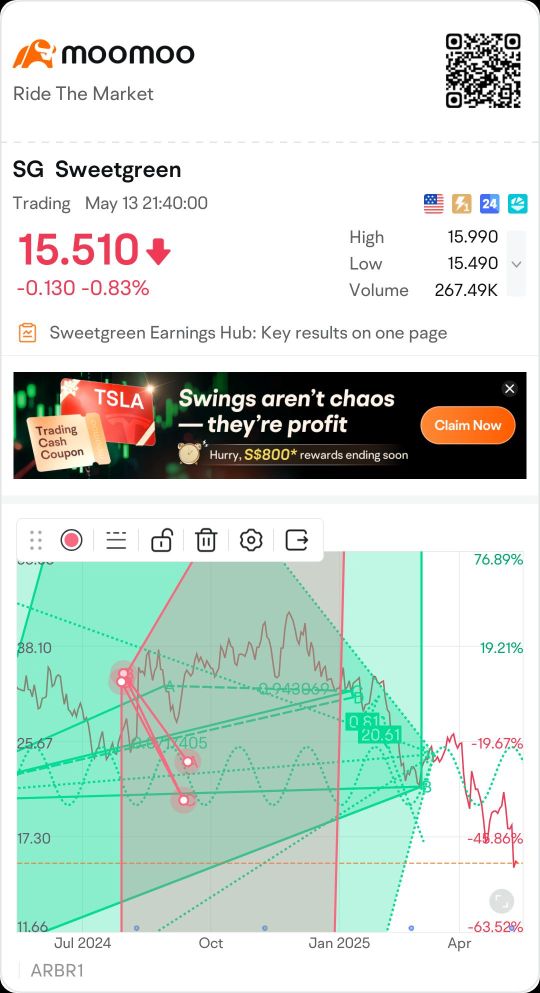

根據對沖基金,Sweetgreen(SG)是否是值得買入的最佳餐飲股票之一?

摩根大通維持Sweetgreen(SG.US)持有評級,下調目標價至20美元

摩根大通分析師Rahul Krotthapalli維持$Sweetgreen(SG.US)$持有評級,並將目標價從25美元下調至20美元。根據TipRanks數據顯示,該分析師近一年總勝率為30.4%,總平均回報率為-17.7%。提示: TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準

快訊 | 摩根大通對Sweetgreen保持中立,將目標價下調至20美元

一圖速覽Sweetgreen(SG.US)今日評級,最高看至29美元

美東時間5月10日,多家華爾街大行更新了$Sweetgreen(SG.US)$的評級,目標價介於20美元至29美元。摩根士丹利分析師Brian Harbour維持持有評級,並將目標價從24美元下調至22美元。 奧本海默控股分析師Brian Bittner維持買入評級,並將目標價從35美元下調至29美元。 威廉博萊分析師Sharon Zackfia維持買入評級。 派傑投資分析師

Sweetgreen 業績發佈會:在挑戰中實現增長