什么是卖出看涨期权?

在期权交易中,卖出看涨期权策略是指投资者写入(或卖出)股票期权以收取预付保费。通过这种看淡策略,期权交易员认为基础股价可能会下跌或保持相对稳定。

什么是卖出看涨期权

卖出看涨期权策略是指交易员写入购买期权,希望通过持有期权合同到期时变成废纸来获利,因为他们希望基础资产价格在期权到期之前不会上涨到行权价以上。

在备兑看涨期权中,卖出的看涨期权次于基础股票的多头头寸。在这种情况下,您可能希望基础资产价值上涨(实值期权),并有可能导致您的卖出看涨期权被行权。这将导致您持有的股票被调出并将您的利润限制在行权价。

请注意,卖出看涨期权可能是备兑或无保护的卖出看涨期权(赤裸卖出看涨期权),后者极其危险,如果基础安防-半导体价格持续上涨,可能会导致期权卖方蒙受无限损失。

卖出看涨期权策略的运作方式

卖出看涨期权策略允许期权卖方有可能从合同保费中获利。如果看涨期权被行使,卖方将被分配在基础股票的空头头寸。然而,如果卖出期权者已经拥有股票,则被视为备兑看涨期权。

卖出看涨期权策略的目标

卖出看涨期权策略的最终目标是让期权写入者从中性或看跌的价格行动中获利。对于期权写入者,利润潜力受限于所收取的权利金。

对于看涨期权买家,目标是在不得不支付权利金的情况下盈利,通过行使他们购买证券的权利,以低于市场交易价格购买证券,然后以更高的市场价格出售。

理论最大利润

对于卖出看涨期权的写入者,最大利润受限于来自期权买家的权利金。

最大风险

对于卖出看涨期权的写入者,最大风险取决于他们是否已经拥有他们为之撰写合约的证券。使用赤裸卖出期权时,理论上的最大亏损是无限的,因为股票可能会无限上涨。

相反,拥有标的证券的情况下写入的卖出看涨期权被称为 备兑看涨期权使用备兑看涨期权存在风险,股东可能会限制其潜在利润,如果通过行权被要求卖出股票,则可能会失去股份,他可能会长期看好。此外,使用备兑看涨期权还存在一个有限但仍然显著的理论最大亏损,即股价下跌至零。

盈亏平衡点股价

卖出看涨期权(裸卖)的盈亏平衡股价为行权价 + 获得的期权买方支付的权利金。

例如,如果您卖出一个看涨期权:

• 行权价:$20

• 收到的权利金:每股$10(*权利金价格取决于到期时间、相对波动性和接近实值或已经实值的程度。)

因此,在卖出看涨期权到期时,盈亏平衡的股价为:

$20+$10=$30

如果股票价格在期权到期时低于$30,卖出看涨期权位置可能会为期权作者带来利润。

卖出看涨期权示例

您拥有一份公司XYZ的标准期权合约,通常代表基础股票的100股。此刻,公司XYZ的股票交易价为$100,但根据您的图表和其他技术面分析,您确信价格将下降到每股$95。

因此,您决定卖出一份行权价为$115、溢价为$2的看涨期权。预先,您将得到净溢价信贷为$200($2溢价 x 标准期权合约的100股)。

您对公司XYZ的股价预测最终是正确的,股价下跌了。因此,看涨期权没有被行权并且变得毫无价值,因此您可以将溢价保留为利润。这是最理想的情况。

重要的是要意识到最糟糕的情况,即您的分析是错误的:公司XYZ的股价继续上涨,而不是下跌。这将使您面临无限风险,因为无论股价增长到多高,到期日之前您仍需支付巨额费用。例如,如果股价上涨到每股$300,您的认购方将行使购买股份的期权,其行使价为$115。依照合约,您将需要按每股$300的市价交付100股。

在这种情况下,结果将是:

按当前每股$300买入100股 = $30,000

从买方手中每股收取115美元=总计11,500美元

交易者的损失为30,000美元 - 11,500美元 = 18,500美元

18,500美元的损失减去200美元的保费=18,300美元

使用moomoo进行卖出看涨期权交易

moomoo提供用户友好的期权交易平台。以下是期权交易者的逐步指南:

步骤1:转到自选股票并选择其"详细行情"页面。

所提供的图片已过时,任何证券仅用于说明目的,并不构成推荐。

步骤2:导航至页面顶部的期权链。

第三步:所有特定到期日的期权默认显示。要查看看涨或看跌期权,请点击“看涨/看跌”

所提供的图片已过时,任何证券仅用于说明目的,并不构成推荐。

第四步:通过从菜单中选择您偏好的日期来调整到期日。

所提供的图片已过时,任何证券仅用于说明目的,并不构成推荐。

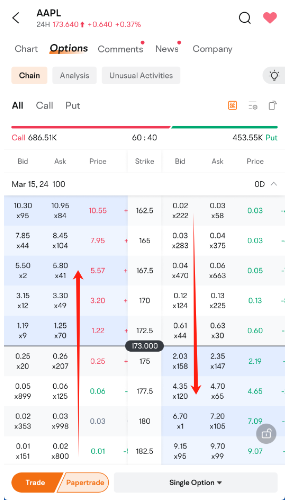

第五步:要查看虚值期权,可以在白色中查看,而实值期权显示为蓝色。要查看更多有关现有期权的信息,请水平滚动。

所提供的图片已过时,任何证券仅用于说明目的,并不构成推荐。

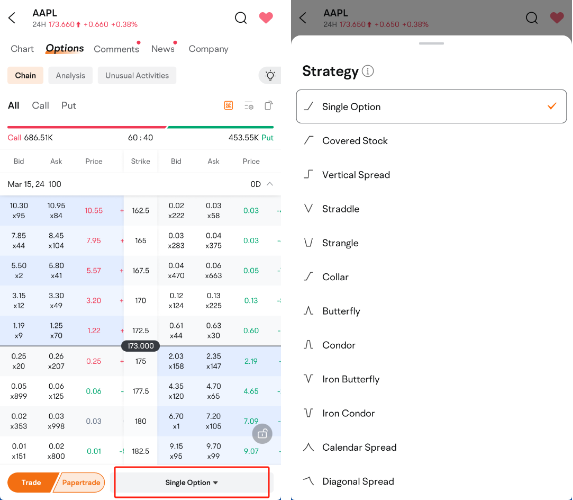

第6步: 在屏幕底部,您可以在不同的交易策略之间切换。

所提供的图片已过时,任何证券仅用于说明目的,并不构成推荐。

可能影响卖出看涨期权的因素

期权交易中卖出看涨期权策略的潜在盈利和风险可能受多个因素影响,包括:

基础股票价格的波动:

影响卖出看涨期权头寸的主要因素是基础股票价格相对于看涨期权的行权价的波动。

行权价选择:

所选看涨期权的行权价既影响到收取的保费,又影响到期权行权的可能性。

时间衰减(Θ衰减):

随着时间的流逝,期权的价值往往会减少,特别是在到期日期快到时。这种现象被称为时间衰减或Θ衰减。

波动性(Vega):

Vega直接与隐含波动率相关。Vega衡量了期权费用根据隐含波动率的1%变化而增加或减少的量。

市场情绪和事件:

意外事件引起的公众情绪可能会影响基础股票的价格。

当前事件和财务披露,如财报,都可能影响股票价格和波动水平。

基础价格变动

在卖出看涨期权和期权交易中,“基础价格变动”通常指的是基础股票价格相对行权价的变化。

以下是基础变动通常如何影响卖出看涨期权策略的一些示例:

低于行权价(虚值期权):

如果标的股票的价格在其生命周期内始终低于卖出看涨期权的行权价,该期权通常会变成无价值。

卖出看涨期权的卖方保留最初收到的权利金作为利润。这种结果对于卖出看涨期权的卖方是有利的,因为他们确保了利润,无需交付标的股票。

在实值期权):

如果标的股票的价格上涨至卖出看涨期权的行权价以上,买方可能会行权该期权。

因此,卖出看涨期权的卖方可能会被指定并要求以行权价出售标的股票,而不考虑当前市场价格。

这种情况可能会导致卖出看涨期权的卖方潜在的无限损失,因为他们可能需要以更高的市场价格买回股票。

行权价附近:

当标的股票价格接近卖出看涨期权的行权价时,结果取决于诸如到期剩余时间、波动性和回购期权的成本等因素。

您可以选择通过滚动期权(关闭当前头寸并实现利润或亏损,然后以不同条款开立新头寸)或根据您的展望和风险承受能力采取其他行动来管理您的头寸。

波动率和时间衰减的影响:

波动性和时间衰减(时间衰减)是影响卖出看涨期权盈利潜力的额外因素。

更高的波动率可以提高期权的权利金,如果标的股票价格仍低于行权价,则可能对卖方有利。但是,如果在卖出期权合约后和期权到期前波动性增加,这可能对期权卖方不利。

时间衰减通常有利于期权的卖方,因为随着到期日的临近,期权的价值会下降,假设其他因素保持不变。

Volatility

Volatility plays a crucial role in options trading.

Premiums and pricing: When volatility increases, the premium you receive for selling a call option (short call) tends to increase as well. Conversely, lower volatility leads to lower premiums.

Risk exposure: Short calls involve taking on the obligation to sell the 基础资产 at the strike price if the option is exercised by the buyer. Higher volatility can increase the likelihood of the underlying price moving significantly, potentially resulting in the option being exercised and you having to sell the asset at a lower price than the current market price. The increased volatility thus tends to increase the risk of assignment for short call positions.

Strategy adjustments: Traders often adjust their strategies based on volatility levels. For instance, during periods of high volatility, option traders might be more inclined to sell options (including short calls) aiming to benefit from relatively higher premiums. However, they may also need to adjust their risk management strategies more actively due to the increased potential for large price swings.

Implied vs. historical volatility: 隐含波动率 (市场对未来波动性的预期)对于 期权定价。如果在你卖出看涨期权后,隐含波动率上升,市场预期价格波动更大,这可能会影响期权的价值,进而影响您的潜在利润或损失。

时间衰减

时间衰减(时间衰减)是期权交易中的一个关键概念。

期权溢价减少:时间衰减是 外在价值的侵蚀 当期权接近到期日时,期权的时间价值也在不断减少。时间价值包括期权费中与实值或内在价值不同的部分(实值期权的行权价与标的资产当前价格之间的差额)。随着时间的推移,其他条件不变,期权的时间价值会减少。这意味着随着期权到期日的临近,期权费也会减少,影响买方和卖方。

临近到期的加速衰减:随着期权接近到期日,时间衰减会加速。这种现象在到期前的最后几天尤为明显。期权一般在接近到期时失去价值的速度更快,这可能会影响期权头寸的潜在盈利能力。

对期权买方的影响:对于期权买方来说,无论是买入看涨期权还是看跌期权,时间衰减都是不利的。如果标的资产价格没有朝着预期方向变动,那么期权的价值可能会因为时间流逝而减少,即使标的价格没有变化。

对期权卖方的影响:对于期权卖方来说,时间衰减通常对其有利。随着时间的推移,他们卖出的期权往往会失去价值,这可能让他们有机会以更低的价格买回期权,或者让其期权到期时变成无价值以保留收到的期权费。

战略考量:交易员和投资者在规划期权策略时需要考虑时间衰减的影响。较长期限的期权(到期日更远的期权)最初受时间衰减的影响较小,与短期期权相比。

其它因素

正如你可能猜到的,多个因素影响期权交易的有效性。除了已经讨论的因素外,进行期权交易时,您还应考虑:

行权价选择:例如,行权价是卖出看涨期权的价格,它决定了如果期权行权卖方可能必须出售标的资产的价格水平。您可以根据技术面分析、潜在的支撑位和压力位,或者您对标的资产价格走势的看法来选择行权价。

利率期货:利率可以影响期权定价。利率的变化可能会影响基础资产的携带成本,并影响期权定价模型。

分红派息:如果基础资产支付股息,可能会影响期权定价。大额股息支付可能会压低基础资产价格,可能会影响卖出看涨期权头寸。分红派息还可能导致提前行权。期权卖方应该持续监测这一风险。

卖出看涨期权策略的潜在利弊

在考虑卖出看涨期权交易时,重要的是仔细思考这种策略的利弊,因为只有您完全了解自己的财务状况和目标。以下是一些需要考虑的因素:

优点:

潜在收入来源:卖出看涨期权让交易员可以收取预先的保费以获得潜在收入。如果期权到期时变成虚值(无价值),这笔保费可以作为利润保留。

时间价值衰减优势:时间价值衰减(希腊值衰减)对期权的卖方有利。随着时间推移,其他条件不变,期权的价值会下降,这使得卖方有可能以更低的价格买回期权,或者让它无价值地到期。

策略多元化:卖出看涨期权可以是多样化期权交易策略的一部分。它们可以与其他策略相辅相成,如看涨价差和婚姻套保。

不足之处

无限风险:记住,卖出光头卖出看涨期权的主要风险之一是,如果基础资产的价格急剧上涨超过行权价,可能会产生无限损失的潜力。在这种情况下,卖方有义务以较低的行权价出售资产,导致巨额损失。

保证金要求:根据券商和具体情况,卖出光头看涨期权可能有更严格的保证金要求,占用资金或在交易者处境不利时要求保证金维持。

盈利潜力的机会成本:售出光头看涨期权将对潜在利润收入设定上限:那就是当卖出看涨期权时收到的权利金。如果基础股票的价格在到期日前大幅下跌,卖方将错过持有股票空头头寸或使用替代策略所产生潜在收益。

市场时间风险:卖出看涨期权需要仔细的市场时间和分析。在强劲看涨市场或高波动期间卖出期权极为危险,因为基础资产价格超过行权价的可能性增加。

行权风险:短期期权头寸总是存在早期行权的风险。然而,通常情况下,这更多地是与实值期权相关的担忧,而且这些期权也接近到期。早期行权可能会干扰交易计划,导致意外损失或收益。

卖出看涨期权与买入看涨期权之比

卖出看涨期权和买入看涨期权是一项交易的不同方面。一个主要区别是,在卖出看涨期权头寸中,交易者是看涨期权的卖方(作者),而在买入看涨期权头寸中,交易者是看涨期权的买方。

在考虑是交易卖出看涨期权还是买入看涨期权时,请记住您的风险承受能力,以及市场情况和展望。主要区别:

卖出看涨期权 | 买入看涨期权 | |

头寸 | 交易员是看涨期权的卖方(卖家)。 | 交易员是看涨期权的买方(持有人)。 |

义务/权利 | 卖方有义务在行权价处被买方行权时出售标的资产(证券)。 | 买方有权力,但不是义务,如果选择行权,可以以行权价购买标的资产。 |

盈利潜力 | 限制在所收保费之内。 | 在理论上是无限的,因为安全价格的涨幅没有上限。 |

风险 | 极高。潜在损失是无限的。 | 限制在支付的保费之内,假定不行使。 |

时间衰减 | 时间衰减(theta)有利于卖家。随着时间的推移,假设基础资产的价格仍然低于行权价,期权往往会失去价值,使卖家有可能以更低的价格回购期权或让其无价值到期。 | 时间衰减(theta)对买入看涨期权的买家不利。随着时间的推移,其他条件保持不变,期权将失去价值,有可能降低买家的盈利潜力或加大其损失,如果基础资产的价格不朝着买家的方向变动。 |

关于卖出看涨期权的常见问题

裸卖看涨期权和卖出看涨期权有什么区别?

根据上下文的不同,裸卖看涨期权和卖出看涨期权可以互换使用,因为两者都涉及卖家没有拥有所写合约的安全或股票。

然而,略有实际区别的是,裸卖看涨期权意味着卖家没有采取任何对冲措施来防范价格急剧上涨超过行权价的无限风险。

为什么交易员会考虑卖出看涨期权而不是买入看跌期权?

在决定是卖出看涨期权还是买入看跌期权时,您应考虑自己的财务状况、风险承受能力、市场展望以及具体的交易目标(如产生收入或对冲)。

基本上,卖出看涨期权可让您提前收取保险费,并且在中立或看跌市场中可能会有益。

如果您处于强烈看跌市场条件中,或相信很快会进入这种市场条件,买入看跌期权可能是合理的选择。进行开多操作也可能是合理的,如果您希望对冒险策略进行对冲。