什麼是賣出看漲期權?

在期權交易中,賣出看漲期權策略是投資者在股票上編寫(或出售)看漲期權,以收取預付的保費。通過這個看淡策略,期權交易員相信潛在股票價格要麼下跌,要麼保持相對穩定。

什麼是賣出看漲

賣出看漲策略是指交易者編寫看漲期權,希望從保留保費中獲利,期權合同在到期前毫無價值,因爲他們希望潛在資產的價格不會上漲超過行權價。

在備兌看漲期權中,賣出的看漲期權是基礎股票的好倉的次要選擇。在這種情況下,您可能希望基礎資產的價值增加(實值期權),並且有可能導致您的賣出看漲被指定。這將調走您擁有的股票,並將您的利潤限制在行權價。

請記住,賣出看漲期權可以是備兌或未備兌賣出看漲期權(裸賣看漲期權),後者極其危險,如果潛在安全的價格持續上漲,可能導致賣出看漲期權的撰寫人蒙受無限損失。

賣出看漲策略的運作方式

賣出看漲策略允許看漲期權撰寫人從合同保費中獲利。如果看漲期權被行使,撰寫人被指定爲基礎股票的賣方。但是,如果賣出方已經擁有了股票,這將被認爲是備兌賣出看漲期權。

賣出看漲策略的目標

賣出看漲期權策略的終極目標是讓期權賣方從中立或看淡的價格走勢中獲利。對於期權賣方來說,利潤潛力是有限的,僅限於所收取的權利金。

對於看漲期權買家來說,目標是儘管需要支付權利金,但通過行使他們的期權以低於市場交易價格購買證券,然後以更高的市場價格賣出來獲利。

理論上最大利潤

對於賣出看漲期權的賣方來說,最大利潤被限制爲從期權買方收取的權利金。

最大風險

賣出看漲期權的賣方的最大風險取決於他們是否已經擁有他們爲期權撰寫合同的證券。對於裸賣看漲期權,理論上最大虧損是無限的,因爲股票可能繼續無限上漲。

相比之下,當持有基礎證券時編寫的賣出看漲期權被稱爲 備兌看漲期權. With covered calls, there is a risk of the shareholder limiting his potential profit and possibly losing shares, if they are called away through assignment, that he may feel bullish about the longer-term. Additionally, with covered calls, there is also a limited but still significant theoretical maximum loss of the stock dropping to zero.

Breakeven Stock Price

The breakeven stock price for a short call (naked) is the Strike Price + Premium received from the option buyer.

For example, if you sell a call option:

• Strike Price: $20

• Premium received: $10 per share (*The premium price depends on the time to expiration, relative volatility, and proximity to being close to, or already ITM.)

Therefore, the breakeven stock price at expiration for the short call option is:

$20+$10=$30

如果股價在期權到期時低於30美元,則賣出看漲期權倉位可能會爲期權的賣方帶來利潤。

賣出看漲期權示例

您擁有公司XYZ的標準期權合約之一,通常代表潛在股票的100股。目前,公司XYZ的股票交易價爲100美元,但根據您的圖表和其他技術分析,您確信價格將下降至95美元一股。

因此,您決定出售行權價爲115美元、2美元期權費的看漲期權。首次,您將獲得淨期權費用200美元(2美元期權費 x 100股標準期權合約)。

您對公司XYZ股價的預測最終是正確的,股價下降了。因此,看漲期權沒有行權,到期時變成無價值,您可以將期權費保留爲利潤。這是最好的情況。

重要的是要意識到最糟糕的情況,即您的分析是錯誤的:公司XYZ的股價繼續上漲而不是下跌。這會給您帶來無限風險,因爲無論股價在到期日前可能上漲到多高,您仍然必須支付成本。例如,如果股價上漲至每股300美元,您的看漲期權持有人會行使購買股票的選擇權,行使價格爲115美元。根據合約,您必須以每股300美元的市價交付100股。

在這種情況下,結果將是:

以當前每股300美元的價格買入100股 = 30,000美元

買家每股支付115美元=11500美元

交易者的損失爲30000美元-11500美元=18500美元

18500美元的損失減去200美元的保費=18300美元

通過moomoo交易賣出看漲期權

moomoo提供一種用戶友好的期權交易平台。以下是期權交易者的逐步指南:

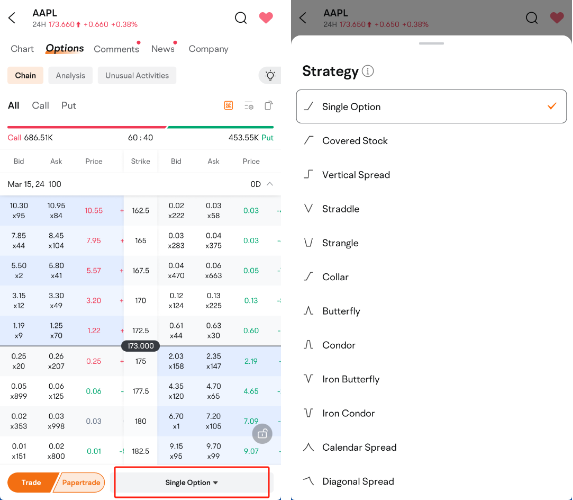

步驟1:轉到您自選清單中的股票,選擇其「詳細行情」頁面。

提供的圖片未及時更新,任何證券僅用於說明目的並不構成建議。

步驟2:導航至頁面頂部的期權交易板塊鏈。

第三步:默認顯示特定到期日的所有期權。要查看看漲期權或看跌期權,請點擊「看漲/看跌」。

提供的圖片未及時更新,任何證券僅用於說明目的並不構成建議。

步驟4:通過從菜單中選擇您喜歡的日期來調整到期日期。

提供的圖片未及時更新,任何證券僅用於說明目的並不構成建議。

步驟5:要查看虛值期權,您可以在白色背景下查看,而實值期權顯示爲藍色。要查看有關可用期權的更多信息,請水平滾動。

提供的圖片未及時更新,任何證券僅用於說明目的並不構成建議。

第6步:在屏幕底部,您可以在不同的交易策略之間切換。

提供的圖片未及時更新,任何證券僅用於說明目的並不構成建議。

可能影響賣出看漲期權的因素

期權交易中賣出看漲期權策略的潛在盈利能力和風險可能受到多種因素的影響,包括:

標的股價波動:

影響賣出看漲期權頭寸的主要因素是標的股票價格相對於看漲期權行權價的波動。

行權價選擇:

所選看漲期權的行權價不僅影響到所收取的期權費,還影響到期權被行使的可能性。

時間衰減 (Theta衰減):

隨着時間流逝,期權價值往往會下降,特別是在期權到期之際。這種現象被稱爲時間衰減或Theta衰減。

波動性 (Vega):

Vega直接關聯到引伸波幅。Vega衡量了期權費隨引伸波幅1%變化而增加或減少的數量。

市場情緒和事件:

意外事件引起的公衆情緒可能會影響基礎股票的價格。

目前的事件和財務披露,如業績,都會影響股票價格和波動率水平。

基礎價格變動

在賣出看漲期權和期權交易中,"基礎價格變動" 通常指的是基礎股票價格相對於行權價的變化。

以下是基礎變動通常如何影響賣出看漲期權策略的一些示例:

低於行權價(虛值期權):

如果標的股票價格始終低於賣出看漲期權的行權價,該期權通常會在到期時變得毫無價值。

賣出看漲期權的賣方保留最初收到的權利金作爲利潤。這種結果對賣出看漲期權的賣方是有利的,因爲他們確保了利潤且無需交付標的股票。

高於行權價 (實值期權):

如果標的股票價格上漲到達賣出看漲期權的行權價以上,買方可能會行權。

因此,賣出看漲期權的賣方可能會被指派,並要求以行權價賣出標的股票,無論當前市場價格如何。

這種情況可能會導致賣出看漲期權的投資者蒙受潛在的無限損失,因爲他們可能需要以更高的市價回購股票。

行權價附近:

當基礎股票的價格接近賣出看漲期權的行權價時,結果可能取決於剩餘的時間、波動率以及回購期權的成本等因素。

您可以選擇通過滾動期權(關閉當前持倉並實現盈虧,然後以不同條件開設新的)或根據您的展望和風險承受能力採取其他行動來管理您的持倉。

波動率和時間衰減的影響:

波動性和時間衰減(時間衰減率)是影響賣出看漲期權盈利潛力的額外因素。

更高的波動率可能會提高期權的溢價,如果基礎股票價格保持在行權價以下,則有可能使賣方受益。然而,如果在出售期權合同之後並在到期前波動率上升,這可能對期權賣方不利。

時間衰減通常有利於期權的賣家,因爲隨着到期日的臨近,期權的價值會下降,假設其他因素保持不變。

波動率

波動率在期權交易中發揮關鍵作用。

溢價和定價:波動率增加時,你賣出看漲期權(賣出看漲期權)所得的溢價也往往會增加。相反,較低的波動率會導致較低的溢價。

風險敞口:賣出看漲期權涉及承擔在期權買家行權時按行權價出售標的資產的義務。較高的波動率可能會增加標的價格顯著變動的可能性,可能導致期權行權,你不得不以低於當前市價的價格出售資產。增加的波動性因此往往會增加賣出看漲期權頭寸的分配風險。 根基資產 行權價處於金融市場中鮮爲人知的角落,研究卻發現它們對期權市場價格產生多大影響。研究實驗證明,行權價格作爲一種隱藏的市場因素在理解期權價格時發揮了至關重要的作用。

策略調整:交易員經常根據波動率水平調整策略。例如,在高波動率期間,期權交易員可能更傾向於賣出期權(包括賣出看漲期權),旨在從相對較高的溢價中獲利。然而,由於巨大價格波動的潛在增加,他們也可能需要更積極地調整其風險管理策略。

引伸波幅與歷史波動率: 引伸波幅 (市場對未來波動性的預期) 對於實值期權尤爲重要 期權定價如果在您賣出看漲期權後,引伸波幅上升,市場正在預期更大的價格波動,這可能會影響期權的價值,從而影響您的潛在盈利或虧損。

時間衰減

時間衰減(θ衰減)是期權交易中的關鍵概念。

期權保費下降:時間衰減是 時間價值的消耗 當期權接近到期日時,時間價值將會隨之減少。外在價值包括期權費中不是內在的那部分(實值期權的行權價和標的資產當前價格之間的差異)。隨着時間的推移,其他因素相同的情況下,期權的外在價值會減少。這意味着期權費在接近到期日時會減少,影響買方和賣方。

接近到期時的加速衰減:時間衰減會隨着期權接近到期日而加速。這種現象在到期日前的最後幾天尤爲顯著。期權在接近到期日時通常會更快地失去價值,這可能會影響期權頭寸的潛在盈利能力。

對期權買方的影響:對於期權買方,無論他們是買入看漲期權還是看跌期權,時間衰減都是有害的。如果標的資產的價格沒有朝着預期的方向變動,期權的價值可能會因爲時間流逝而減少,即使標的資產的價格沒有變化。

對期權賣方的影響:對於期權賣方,時間衰減通常對他們有利。隨着時間的推移,他們賣出的期權往往會失去價值,這可能使他們有機會以更低的價格買回該期權,或者讓期權到期時變爲無效以保留收到的期權費。

策略考慮:交易員和投資者在制定期權策略時需要考慮時間衰減。長期期權(到期日期較遠)最初受時間衰減的影響較小,與短期期權相比。

其他因素

正如您可能猜到的那樣,多個因素會影響期權交易的有效性。除了已經討論過的因素外,在期權交易中,您還應考慮:

行權價選擇:例如,行權價是賣出看漲期權的價格,它確定了賣方可能必須賣出標的資產的價位,如果期權被執行的話。您可以根據技術面分析、潛在支撐位和壓力位水平,或者您對標的資產價格走勢的展望來選擇行權價。

利率期貨:利率對期權定價有影響。利率的變化可能會影響基礎資產的持有成本,從而影響期權定價模型。

分紅派息:如果基礎資產支付股息,它可能會影響期權定價。重要的股息支付可能會壓低基礎資產的價格,可能會影響賣出看漲期權頭寸。股息也可能導致提前行權。期權賣方應持續關注該風險。

備兌看漲期權策略的潛在優缺點

在考慮賣出看漲期權交易時,重要的是仔細思考該策略的利弊,因爲只有您完全了解自己的財務狀況和目標。以下是一些需要考慮的事項:

優點:

潛在收入來源:賣出看漲期權允許交易者收取預付的權利金以創造潛在收入。如果期權到期時價值爲零(虛值),此權利金可以作爲利潤保留。

時間價值優勢:時間衰減(時間衰減率)對期權賣方有利。隨着時間的推移,在其他條件相等的情況下,期權的價值會下降,使賣方有可能以較低價格買回期權或讓其到期後變爲無價值。

策略多樣化:賣出看漲期權可以成爲多元化的期權交易策略的一部分。它們可以輔助其他策略,如看漲價差和備兌買入權。

缺點

無限風險:記住,售出裸賣看漲期權的主要風險之一就是如果基礎資產的價格急劇上漲到超過行權價,賣方可能面臨無限損失的風險。在這種情況下,賣方有義務以較低的行權價賣出資產,從而導致巨大的損失。

按金要求:根據券商和具體情況,賣出裸賣期權可能會有更嚴格的按金要求,佔用資本或需要維持按金,如果頭寸朝着交易員相反方向移動。

利潤潛力的機會成本:賣出裸賣期權將利潤潛力設定了一個上限:即賣出看漲期權時收到的權利金。如果基礎股票的價格在到期日之前大幅下跌,賣方將錯過通過持有股票的空頭頭寸或使用其他策略獲得的潛在收益。

市場擇時風險:賣出看漲期權需要精心的市場擇時和分析。在極度看漲的市場或高波動期間賣出期權是極其危險的,因爲基礎資產的價格超過行權價的可能性增加。

交易風險:在短期期權頭寸上,存在提前行權的風險。然而,通常情況下,這更多是與實值期權關聯並且接近到期的情況有關。提前行權可能會破壞交易計劃,導致意外的損失或盈利。

賣出看漲期權 vs. 買入看漲期權

賣出看漲期權和買入看漲期權是交易的兩面。其中一個主要的區別在於,賣出看漲期權頭寸中,交易員是期權的賣方(寫方),而在買入看漲期權頭寸中,交易員是期權的買方。

在考慮是買入看漲期權還是賣出看漲期權時,請牢記您的風險承受能力,市場條件和前景。主要區別:

賣出看漲期權 | 買入看漲期權 | |

頭寸 | 交易員是看漲期權的賣方(作者). | 交易員是看漲期權的買方(持有者). |

義務/權利 | 賣方有義務在買方行使期權時以行權價出售標的資產(安防-半導體)。 | 買方有權利,但無義務以行權價買入基礎資產,如果選擇行權期權。 |

盈利潛力 | 限於收取的權利金。 | 理論上沒有上限,因爲安全價格可以無限上漲。 |

風險 | 極高。潛在損失無限。 | 限於支付的權利金,假設不行權。 |

時間衰減 | 時間衰減(西塔值)有利於賣方。隨着時間的推移,假設基礎資產價格仍然低於行權價,期權往往會失去價值,使賣方有可能以更低的價格買回期權或讓其無價值到期。 | 時間衰減(西塔值)對於看漲期權的買方不利。隨着時間的推移,其他條件不變,期權會失去價值,可能會降低買方的利潤潛力,或者在基礎資產價格未朝着買方的有利方向發展時增加其虧損。 |

關於賣出看漲期權的常見問題

赤裸賣出和開空賣出之間有什麼區別?

根據上下文,赤裸賣出和開空賣出可以互換使用,因爲兩種賣出期權都涉及賣方沒有擁有他們所撰寫合約的證券或股票。

然而,微弱但實際的區別在於赤裸賣出意味着賣方未採取任何對沖措施以防範價格大幅上漲到行權價以上的無限風險。

交易員爲何會考慮賣出看漲期權而不是買入看跌期權?

在決定是賣出看漲期權還是買入看跌期權時,您應考慮您的財務狀況、風險承受能力、市場展望以及具體的交易目標(如產生收入或對沖)。

從基本面來看,賣出看漲期權可以讓您提前收取權利金,在中立到看淡市場中可能是有益的。

如果您處於或相信很快會出現強烈看淡市場情況,那麼買入看跌期權可能是明智的選擇。如果您希望對冒險策略進行對沖,買入也是一種合理選擇。