データなし

コード銘柄名

現在値変化額変化率出来高売買代金始値前日終値高値安値時価総額浮動株時価株式総数浮動株5日変化率10日変化率20日変化率60日変化率120日変化率250日変化率年初来配当利回売買回転率直近PER前年PER振幅業種

お気に入りデモ取引

データなし

本日の米国株【75日線|下抜き】 209 銘柄 (04月30日)

本日の米国株【75日線|上抜き】 191 銘柄 (04月25日)

本日の米国株【デッドクロス】25日線×75日線 72 銘柄 (04月10日)

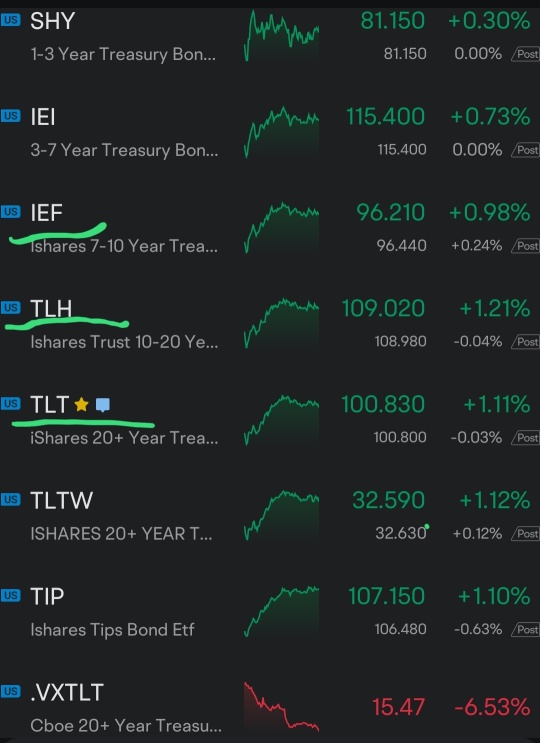

米国債は乱高下から反発し、グローバル債券は依然として動揺しています

米国財務省の債券は上昇し、数日にわたり続いていた売りが一時停止しました。世界中の債券トレーダーは、ドナルド・トランプ米大統領の関税のサプライズ停止に困惑しています。

債券市場の変動が緩和され、米国の投資適格債券の発行が「氷解」を迎えました

火曜日、米国の高格付け企業債マーケットは短い静寂の後に再び「開放」されました。これは、トランプが関税政策を発表し、信用リスクのプレミアムが急騰し、2022年以来の最大の1日の下落を引き起こした後、市場にとって最初の取引です。

UBSグローバル戦略:米国の関税が新興市場のクレジットに意味するものは何ですか。

新興市場のクレジット予想が悪化する一つの重要な要因は、輸出です。

Silverbat : インフレーションは消え、ソフトランディングの過渡的な収縮が続く。

SpyderCall スレ主 Silverbat : 経済データで私が見るのはソフトランディングです。市場はすでにソフトランディングを織り込んでいると思いますが、それには確信が持てません。懸念されることの1つは、インフレがあまりにも速く長期間低下した場合です。これはどの経済にとっても非常に悪いことです。

Silverbat SpyderCall スレ主 : CPIは、その年のサイクルに基づいて10月から11月にかけて再び上昇する見込みです。それに伴い、さらに0.5%上昇するかもしれません。

73582006 : 前の期間、インフレが原因で株式市場が下落しました。

SpyderCall スレ主 Silverbat : 誰にもわからない。欧州や英国、オーストラリアが一旦停止し、そして再び増加した。彼らはまだ停止のサインを出していない。しかし、フェデラルリザーブは今後の利上げを示唆しているため、その説明を変えるには大きなインフレの増加が必要です。しかし、これらのクレイジーな市場では何が起こるか分からない。

もっとコメントを見る...